ハワイ不動産税務(税務申告)

賃貸収入から税金が源泉徴収されている場合を除き、ハワイで不動産を購入されて賃貸活動をされている方は収支が赤字でも毎年確定申告を行う必要があります。

「ハワイといえば不動産」と言われるくらい、ハワイでは不動産投資が盛んに行われています。世の中の景気に左右されることなく、比較的安定して物件価格の上昇が続いていることがその人気を支えていると考えられます。特にカカアコと呼ばれる地区に高級コンドミニアムが次々に建設されていて、アラモアナエリアでも開発が広がっています。

また「ハワイにコンドミニアムをもつことが夢」「ハワイは日本語が通じるから安心」「自分自身がハワイが大好きだし、たまに自分の物件を利用したい」「ハワイは世界的なリゾート地だから貸しやすそう」「ハワイは日本から行きやすいから管理がしやすそう」「日本で加速度償却のメリットをとりたい(法人)」など、値上がり益(キャピタルゲイン)の期待以外にも投資に対するモチベーションはいくつかあるようです。

Two Milesでは、ハワイで不動産を購入した投資家の皆様が安心して投資活動に専念できるよう、ハワイ不動産投資に関する税務を専門にお手伝いをするための部署を設けております(日本の税理士さんとの連携も整っております)。

これからハワイに不動産を購入することを検討されている方から既にハワイ不動産投資を始められている方まで幅広く対応いたします。

「ハワイの不動産って正直どうなの?」「英語がまったくできないけど大丈夫?」「ハワイで不動産投資を始めるとどういう手続きが必要になってくるの?」「日本で減価償却をたくさんとれると聞いたんだけど」「ハワイでも日本でも二重に申告しなきゃいけないの?」「個人と法人で買うのはどちらがいいの?」「どんな経費がおとせるの?」など、色々なご質問を承っております。

ハワイの不動産管理業者様を通して賃貸活動をされている方のほか、最近ではAirbnb(エアビー)を利用して個人でバケーションレンタルを管理されている方も多くいらっしゃいます(短期貸しができる物件が決まっていますので、不動産屋さんに事前にご確認ください)。

Two Milesでは、信頼のおけるハワイの専門家のご紹介も承っております。相談しやすく、誠実で、お客様を元気にするような、そんな専門家の方だけをご紹介しておりますので、感謝のご連絡は多数頂戴しておりますが、ご紹介に対するクレームは一切いただいたことがありません。

*ハワイで賃貸収入のある日本在住の投資家の方は、日本の確定申告にそれを反映させる必要がありますのでご注意ください!

Two Milesではとても誠実で良心的な日本の税理士さんもご紹介しておりますのでお気軽にお問合せください。

*それなりに築年数が経ったハワイの中古不動産を個人で購入し、日本側で加速度償却を利用して節税をするというスキームができなくなったため、日本法人としてハワイで不動産を購入し、そして、米国外法人としてハワイで登録(支店登記)をした上で貸し出しを始められるケースが増えております。Two Milesでは複雑な登記の手続き(登記簿謄本の英訳と公証、その他、ハワイの銀行口座開設に必要なすべて資料の作成)もお手伝いいたします。

▶▶▶ 詳しくはこちらです

晴れてハワイ不動産のオーナーとなり、早速、賃貸業(エアビーなどによるバケーションレンタルも含みます)を始めることになりました。

もちろん、賃貸業を始める以外に、自宅として利用する、何もせずにそのまま空き家として放置するなどがありますが、ここでは、最も一般的なケースということで賃貸業を始めることを前提としてご案内いたします。

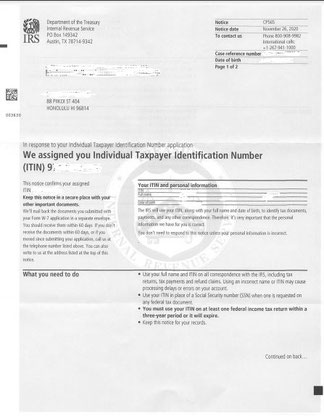

日本には同姓同名の方がたくさんいますので、何かしら個人を識別するものがないと、例えば2人の山田太郎さんが同時に米国で確定申告(タックスリターン)をした場合、どの山田太郎さんの申告なのか米国の税務当局では認識することができません。

この番号を得られるまでには2ヶ月ほどかかり、パスポートの原本を当局に郵送したり、いくつかの英文の資料を提出したりと、かなり煩雑で面倒な手続きが必要となります。さらに、この米国納税者番号を管轄する部署はトラブルが多いことでも知られていますので、会計士など、専門家に依頼されることを強くお勧めいたします(Two Miles には、米国歳入庁から認可されたCertified Acceptance Agentが在籍しているため、パスポートの原本を当局に郵送していただく必要なく米国納税者番号=ITINの申請をすることができます)。

注意:賃貸に出されるご予定がない方でも、将来、物件を売却する前に必ず取得されることをお勧めいたします。米国納税者番号(ITIN)がありませんと、物件の売却時に誰のものかわからない状態で源泉徴収をされてしまうことになりますのでトラブルの原因となり、売却益に対して源泉徴収された多額の税金を取り戻すために相当の時間を要す場合があります。特に、タイムシェアーなどをお持ちの方は、米国納税者番号をお持ちででない場合がほとんどで、売却時に源泉徴収された税金の取り戻しに時間を要しています。

ちなみに、法人の場合は「ITIN(納税者番号)」ではなく「FEIN(連邦雇用者番号)」という番号を取得します。

ITIN(米国納税者番号)申請代行サービスのお申込みはこちらからお願いします。

売上税を納める際に使用する番号とお考えいただければ結構です。ハワイ州の番号となります。ハワイ州内でビジネスをする個人・法人は、業種・業態を問わず必ず必要になり、取得に際しては不動産管理業者様が手続きを代行してくださる場合もありますが、代行されない場合はTwo Miles までお気軽にお申しつけください。

*GETに関するもう少し詳しい説明は下記をご参照ください。

ホテル税を納める際に使用する番号とお考えいただければ結構です。ハワイ州の番号となります。ハワイ州内で不動産を短期貸しする個人・法人は必ず必要になります。GET IDと違うところは、エアビーなどでハワイ不動産の短期貸し(長期貸しをする場合は不要)を行う方だけが取得をするIDとなります。取得に際しては管理業者様が手続きを代行してくださる場合もありますが、代行されない場合はTwo Miles までお気軽にお申しつけください。

*TATに関するもう少し詳しい説明は下記をご参照ください。

*オアフ島に対してOTATという税金も2021年より新たに追加されました(3%)。

短期貸し:1日~6ヶ月以内の賃貸契約が短期、それ以上が長期となります。

賃貸業をスタートして家賃収入(宿泊費)を得るようになると「源泉徴収」という大事な手続きが発生します。

例えば、月1,000ドルで誰かにお部屋を貸したとします。そうしますと、1,000ドルの30%、つまり300ドルを税金として米国税務当局に納めなければなりません。そして、残った700ドルから管理業者様の管理費や修繕費など諸々の費用が差し引かれ、その残額がオーナーのみなさんの銀行口座に振り込まれます。

この30%(上記の例では300ドル)を家賃収入から引いて税務当局に納める行為を「源泉徴収」と言います。

ここで2つの疑問がわいてきます。

❶ 誰がその手続き(源泉徴収)を行うの?

❷ 1,000ドルの収入に対して300ドルの税金って多すぎない?

先ず1つ目の疑問ですが、これは管理業者様が行います。つまり、1,000ドルの家賃収入から300ドルを徴収して、みなさんの代わりに管理業者様が米国税務当局にその300ドルを納めます。そして、1,000ドルから300ドルを引いた残りの700ドルから諸費用を引いた残りを、みなさんの銀行口座に振り込みます。

2つ目の疑問ですが、たしかに家賃収入の30%はとられすぎです。当局もそれはわかっています。では、なぜそんなに多くの税金を徴収するのかということですが、それは、みなさんが米国非居住者であるため、つまり、米国外に住んでいるため、米国内で稼ぐだけ稼いで(賃貸収入を得て)、そのまま米国に税金を払わずにどこかに逃げてしまうのではないかということを警戒しているためです。米国内で稼いだ分は米国で税金を払うという原則がありますが、それをせずに、そのままお金だけもって逃げてしまうことを恐れているのです。

その対策として「それなら投資家にお金が渡る前に税金をとってしまおう」という考えなのです。しかも「多目にとってしまおう」ということです。こうすることで当局としては「とるものはとったし、しかも多目にとったので、逃げても隠れても構わないですよ」という強気の姿勢になるわけです。

はい、実はあります。具体的にはForm W-8 ECIという資料に必要事項を記入して管理業者様に提出します。「私は逃げも隠れもしません。ちゃんと賃貸収入に対して確定申告をします。そして、税金を払う必要があればちゃんと払います」ということを約束する資料だと考えていただければ結構です(正確には「米国の事業に関連する所得が・・・」というような少々わかりにく概念が含まれています)。

上述の通り税務当局としては、賃貸収入があるにも関わらず税金を払わないで逃げられてしまう可能性があるから源泉徴収という手続きを強制するだけであって、ちゃんと税金を払ってくれることを約束するのであれば、その必要はなくなります。

注意:ここで気をつけなければいけないことが1つあります。30%の源泉徴収によって税金を予め多目に納めておけば、それ以上追加で支払う心配はありません。しかし、Form W-8 ECIを管理業者様に提出して源泉徴収を回避すると、つまり、税金を前もって一切払わないことになりますので、例えば結果的に賃貸業の収支がプラスになった時には、確定申告の際に税金を納めなければならなくなります。

「それが何か問題ある?」ということですが、確定申告の際にはじめて納税をするのでは遅い場合があります。「最終的に納税するのはいいけれど、もっと早くしなさい」ということです。この「もっと早く納税をする」行為を予定納税といい、予定納税が少なすぎると、確定申告の際に税金をちゃんと払ったとしても納税が遅れたとしてペナルティーが課されることになります。

このため、源泉徴収を回避する場合は、ある程度の賃貸業の収支を見積もって、大きな黒字になりそうであれば予定納税を行っておく必要があります。

先ほど説明をしました「源泉徴収」は所得税に関するものとなります。これ以外に、ハワイで賃貸収入を得た場合には以下の2つの税金を納める必要があります。

売上税のようなものとお考えいただければ結構です。例えば1,000ドルでお部屋を貸しますと、その4.712%を上限としてお部屋の住人(宿泊人)から売上税を徴収します。つまり、47.12ドルです。そしてその1,000ドルと47.12ドルの合計である1,047.12ドルの4.5%、つまり47.12ドルを、そのままハワイ州の税務当局へ納めます。4.712%や4.5%といった、微妙に違う税率が登場するため少しトリッキーな計算ですが、結局は住人から徴収した同額を当局へ納めることになります。

尚、住人から税金を徴収することは義務ではありませんが、徴収しない場合、投資家のみなさんが自己負担で売上税を納める必要があります。

この一連の手続きは、通常、管理業者様が行います。当局に税金を納める(同時に申告もします)頻度にはいくつかのパターン(半年に1回/四半期に1回/毎月の3パターン)がありますが、通常は半年に1回(個人の場合は7月と1月、そして、その調整を4月に行います)となります。納税額が多くなる、つまり家賃収入が増えてくると、納税・申告の頻度も増えることになります。

法人の場合、例えば5月決算で、且つ、納税・申告の頻度が半年に1回のパターンの場合、決算月から7ヶ月目とそこからさらに7ヶ月目、つまり、12月と6月に手続きを行うことになります。

ちなみにこの納税・申告の頻度は、最初、GET IDを取得する際に上記3パターンのうちの何れかを選択します。その後、納税額が増えてくると、当局のほうから「納税額が多くなってきたので、来年からは毎月、申告・納税をしてください」というような通知が届きますので、以降はそれに従うことになります。

ホテル税とも呼ばれています。基本的な手続きはGETと同じと理解していただいて結構ですが、2つだけ違う点があります。1つは、エアビーなどを利用したバケーションレンタルを含め、6ヶ月以内の短期契約でお部屋を貸した場合にだけ発生する税金であるということ、もう1つは税率が11%+3%(オアフ島)と、とても高いということです。

いわゆる固定資産税です。年に2回(2月と8月)、ホノルルカウンティー当局から届く通知に従って手続きを行います。チェックを郵送する、または、クレジットカードを利用してオンラインで納税をする必要があります。

Property Tax(固定資産税)の額は都度更新されますが、現在、居住用の不動産の場合、不動産の評価額1,000ドルに対して3.5ドルとなります(レジデンシャルAというカテゴリーに該当する場合はレートが異なります)。

例えば50万ドルの評価額のある居住用不動産を所有している場合、それを1000で割って3.5を掛けます(つまり0.35%です)。500,000÷1,000×3.5=1,750ドルとなり、これが年間で支払うべき固定資産税の額となります。

尚、不動産がホテル・リゾートのカテゴリーに分類される場合(30日以内の短期貸しをする場合)、1,000ドルに対して13.9ドルと一気に税額が跳ね上がります。カテゴリーを変更する場合は、レターを書く、フォームを提出する必要があります。

*固定資産税の単価は随時更新されますので、必ず最新の情報をご確認ください。

PROPERTY TAXの支払い方

通知が郵送されてきますので、届きましたら、下記のサイトにアクセスをして「Parcel ID/TMK」という番号を入力します。あとは基本的に支払いを済ませるだけとなります(クレジットカード決済、または、チェックの郵送)。尚「Parcel ID/TMK」は通知内に記載されています。

▶ ホノルル・カウンティーのサイト

https://www.honolulu.gov/cms-bfs-menu/site-bfs-sitearticles/6418-property-tax-payments.html

*通知が届かずに納税が遅れたというお客様が多くいらっしゃいますので、郵送先がどこになっているか確認されることをお勧めいたします(不動産を購入する際に指定ができます)。

「結局、今年の賃貸業は黒字になったかな?赤字になったかな?」

そんなことを考えていると「確定申告の時期になりました」というメールがTwo Milesから届きました(弊社では毎年1月中旬~下旬にかけて確定申告のご案内を差し上げております)。

例えば・・・ 年間の賃貸収入が50,000ドルでした ➡ 管理費や旅費や修繕費や減価償却などの経費は43,000ドルでした ➡ だから残りは7,000ドルです ➡ その残りの7,000ドルに税金が課せられ ➡ 最終的に投資家のみなさんが払うべき税額が決定し ➡ その税金を納めます。

これが確定申告と呼ばれるものです。通常、1月1日以降6月15日までに行います(米国居住者の場合は4月15日となり、10月15日まで申告の延長が可能です。尚、ハワイ州の申告は米国非居住者であっても4月が期日となります)。

そして、その算出された税金に対して既に予定納税という形で連邦税務当局およびハワイ州税務当局に税金を納めていれば、差し引きをして、払い過ぎている分を取り戻すことになります。

還付金は指定の銀行口座に振り込まれる、もしくは、チェックが郵送されてきます。申告後、数週間から一ヶ月半程度で戻ります。

ちなみに、賃貸収入から諸経費を引いた結果がマイナス(赤字)になることが明らかな場合でも、源泉徴収がされていない限り、確定申告(タックスリターン)は行わなければいけません。但し、賃貸業を行っていない場合(物件を所有しているだけ)は不要です。

*あくまでもイメージとなりますので、実際に得られる収入や、かかる費用の額は変わってきます。

例えばハワイに新築のコンドミニアムを購入したとします。購入当初はピカピカでとてもきれいです。しかし、1年経つと壁が少し汚れてきました。2年経つと床に傷がついてきました。3年経つと雨漏りがしてきました。4年経つと・・・ということで、言葉が悪いですが毎年コンドミニアムはボロくなっていきます。そのボロくなった分だけ毎年経費にしましょうというのが減価償却です。

ここで、どれだけボロくなったかということを具体的に計ることは困難ですので、投資家のみなさんが購入されるような居住用の一軒家やコンドミニアムは、毎年同じだけボロくなって、さらに購入から27.5年が経つと完全にボロボロになって価値がなくなるというふうに考えます。これが減価償却のルールです(商業用の場合39年)。

具体的な数字で説明します。例えば275,000ドル(約2800万円)でコンドミニアムを購入したとします。普通に考えると購入したその年に275,000ドルの経費をとりたいところですが、上述のとおり毎年ボロくなった分しか経費にできませんよというルールになっています。具体的には、27.5年で毎年同じだけボロくなるというふうに考えることになっていますので、275,000÷27.5=1年間にボロくなる金額、つまり、経費として認められる金額(10,000ドル)となります。これが減価償却の考え方です。

もっと正確に言えば、コンドミニアムを誰かに貸せば賃貸収入が入ってくる ➡ それは誰かが部屋を使ったから ➡ 部屋を使うということは少しづつ部屋がいたんでくる ➡ つまりボロくなる ➡ 27.5年使えば完全にボロボロになる ➡ 理論的には価値がゼロになる(ハワイはこの理論が通らないのですが・・・)ということで、収入が入る=ボロくなる、つまり、収入とそれに対する経費という関係が成り立つことになります。

逆に、誰にも貸さない場合、賃貸収入がない ➡ 誰も使わない ➡ ボロくならない ➡ 価値は下がらないということになり、減価償却という経費は発生しなくなります(自分で使っている限りはボロくならないと考えます。つまり、人に貸して賃貸収入を得ない限りはボロくならない ➡ 経費が認められないということになります。経費というものは収入を得るために必要なものという基本的な考え方があります)。

実際には土地に相当する部分は減価償却はされませんので(土地はボロくならないので、最後まで経費になりません)、建物部分のみが減価償却の対象となります。ハワイの場合、購入金額のうち、土地が1で建物が9くらいのイメージで結構かと思います。

ここではわかり易くするために新築を例として使いましたが、最初からボロい中古でも、ピカピカの新築でも同じルールが適用されます。

また、減価償却は物件を売却する時にも重要な影響をおよぼします。例えば、275,000ドルでコンドミニアムを購入したとします。既にご説明したとおり年々ボロくなっていき、27.5年で完全にボロボロになります。と同時に、理論上、年々価値が下がっていきます。

ここで、購入から10年経った時点で売却をするとします。この時点でどれだけボロくなっているかというと、10年分ボロくなっていることになります。具体的には1年当たり10,000ドルづつボロくなっている計算となりますので(275,000ドル÷27.5年)、10年で100,000ドル、つまり100,000ドル価値が下がったということになり、このコンドミニアムは175,000ドルの価値しかなくなっているということになります(説明を簡単にするため土地を考慮していません)。

そして、このコンドミニアムを400,000ドルで売却するとします。理論上は175,000ドルの価値しかないのに、市場では400,000ドルでも欲しいという人がいるということです(これがハワイの凄いところですね)。つまり、175,000ドルの価値しかないものを400,000ドルで売るわけですので225,000ドルの儲けが出るということになります。そしてこの儲けに対して税金が課されます。

➽ 弊社が作成した質問書(お名前など基本情報をご記入いただきます)

➽ 管理業者様から送られてくる年間の賃貸収支表

➽ 上記収支表に記載されない支出(固定資産税の支払い、旅費、口座から直接引き落とされるメンテナンス費など)

➽ バンク・ステートメント(法人の場合)

➽ 物件を購入された際のクロージング・ステートメント

➽ Form 1042-S(不動産管理業者様から送られてきます)

【補足】Form 1042-Sとは、年間の源泉徴収税額および家賃収入の合計が記載された資料となります。Form W-8ECIという源泉徴収を回避するための資料を管理業者様に提出している場合、Form 1042-Sには「源泉徴収税額が0」というように表示されます。年1回、1月以降に発行されます。

❶ 作業に必要な情報をオンラインフォームにご記入いただきます。

❷ フォーム内に必要資料を添付いただき、そのまま送信いただきます。

❸ 確定申告書(タックスリターン)を作成いたします。

❹ 出来上がりましたら、E-mailにて申告書および委任状をお送りし、お名前など基本情報をご確認いただきます。

❺ 基本情報をお確かめの上、間違いがなければ、委任状にご署名をいただき、E-mailまたはFAXにて返信をいただきます。

❻ 作業費用として、弊社よりE-mailにて請求書をお送りします。チェック・クレジットカード・送金・米国銀行口座からの引き落としにてご精算をいただきます。

❼ ご精算が確認できた後、確定申告書に弊社のサインを加え、各機関に提出をいたします。

確定申告の料金につきましてはこちらをご確認ください ▶▶▶ 個人確定申告

<納税方法>

基本的には、お客様が米国内におもちの銀行口座から引き落としという形で各税務当局宛てに直接納税をいたしますが(自動納税)、ケースによって自動納税ができない場合がありますので、その場合は、以下の3つのパターンのうちの何れかの方法で対応することになります。

▶各機関宛てのチェックを作成いただき、弊社宛に郵送をいただきます。受領後、そのまま申告書と一緒に各機関に郵送をいたします。

▶お客様が米国におもちの銀行口座から税金と同額を引き落とし、一旦、弊社の口座にご入金いただきます。そして、弊社のチェックを使って各機関に税金を支払います(代行手数料が発生いたします)。

▶クレジットカードを使って税金と同額を弊社宛にお支払いいただきます。そして、弊社のチェックを使って各機関に税金を支払います(代行手数料とカード手数料3%が発生いたします)。

▶税務当局指定のサイトより、クレジットカードを使って直接税金をお支払いいただきます(手数料が発生します。個人の連邦税のみ利用可能です)。

【要注意】ハワイで賃貸収入のある個人(および日本法人ハワイ支店)投資家の方は、日本の確定申告にハワイの不動産収支を反映させる必要がありますのでご注意ください(下記参照ください)。

ここで1つ、投資家のみなさんからよくお問合せいただくことがあります。それは「米国での賃貸収入は米国で申告をして米国で税金を払わなければいけないということはわかりました。でも、私は日本に住んでいます。そうすると、その米国で稼いだ分というのは日本で申告しなくてもいいのですか?」ということです。

結論的には日本でも申告をする必要があります。米国でしたのと同じように、賃貸収入から色々な経費を引いて、そして残ったものに税金が課されて・・・という処理を行ないます(特に減価償却については日本のルールに従って計算をしますので、米国と同じ結果にはなりません。日本では建物の構造や築年数によっては償却年数が極端に短くなるため、ハワイで古いのに価値がある建物を購入すると、それを日本の申告書上、わずか数年で償却をすることができるようになります。そうすると、日本では大赤字になる、つまり、課税所得を減らすことができ、そうすると結果としてその年度の税金を減らすことができるということになります)。尚、日本の税制変更により、法人のみこのような償却のメリットをとることができるようになっています。

「では、米国でも税金を払って、日本でも税金を払うのですか?」ということですが、基本的にはその通りです。しかし、日本で申告をする際に、米国で払った税金を外国税控除という形で引くことができます(日本における外国税控除の詳細につきましては、日本の税理士さんにご確認ください)。

最後は売却です。米国非居住者である投資家のみなさん(日本法人ハワイ支店で所有している場合も含みます)がハワイに所有する不動産を売却した場合、その「売値(売値からコストを引いたものではなく、あくまでも売値です)」の15%を連邦用として(これをFIRPTAと言います)、7.75%をハワイ州用として(これをHARPTAと言います)税金の源泉徴収が行なわれます。

例えば、10万ドルで購入した不動産を18万ドルで売却したとします。この場合、18万ドルから10万ドルを引いた8万ドルに対して税金を徴収するのではなく、あくまでも売値である18万ドルに対して税金が徴収されます。

下記にも記述しますが、投資家のみなさんが本来納めるべき税金は、あくまでも18万ドルから10万ドルを引いた8万ドルに対するものなのです(実際には、減価償却やその他費用なども考慮されます)。にもかかわらず、売値である18万ドルに対して税金を取られてしまうのです。

既にご理解の通り、税務当局としては「税金を多目にとったから、申告をしないで逃げても構わないですよ」というスタンスなのです。

源泉徴収の証書

以下の2つの資料は税金を取り戻す時に使用しますので大切に保管してください。

▶ Form 8288-A(連邦)/ ▶ Form N288-A(ハワイ州)

税金を多目にとられてしまった投資家のみなさんは、もちろん取られっぱなしにしておくわけにはいきません。繰り返しですが、支払うべき税金は、上記の例で言えば、18万ドルに対してではなく、あくまでも8万ドルに対してのものであるからです。

個人で1年以上所有している場合には、売却益(キャピタル・ゲインと言います)に対して、とても有利な税率が適用されます。減価償却相当分は・・・など細かいルールはありますが、ざっくり言えば、例えば3万ドル程度の売却益であれば0%(つまり税金は発生しません)、それ以上については、相当大きな(数十万ドル)売却益がでない限り15%とお考えいただければ結構かと思います(連邦税)。尚、法人(日本法人ハワイ支店も含みます)の場合には優遇税率というものはありません。

そこで、いつもの通り確定申告(タックスリターン)を行い、「売値は18万ドル、コストは10万ドル、だから8万ドルに対して税金を払います(実際には、減価償却やその他費用なども考慮されます)。そして、既にそれを上回る税金を払っているので、払い過ぎている分を返してください!」という申請を行ないます。その際、上記で説明をしたForm 8288-A(税務当局のスタンプがついたものが必要です) / Form N288-Aを源泉徴収がなされた際の証拠資料として一緒に提出します。

その結果、確定申告の数ヵ月後に、取られ過ぎていた税金が戻ってくることになります。

【補足】上記で「売値は18万ドル、コストは10万ドル、だから8万ドルに対して・・・と記述いたしましたが、実際には、賃貸用に部屋を貸し出されている間にどんどん建物がいたみ、その結果、買った時には10万ドルだった物件の実質の価値が7万ドルや6万ドルに減っている、つまり、売値は18万ドルで変わらないのに、コストが7万ドルになる。そうすると、利益も8万ドルではなく11万ドルになる(価値のない家を高く売ったことになりますので、当然、利益は大きくなります)。そすると税金も高くなる・・・ということになります。この「賃貸用に部屋を貸し出されている間にどんどん建物がいたみ」という部分を具体的に計算をする行為を減価償却と言います(記述の通りです)。

米国では、居住用として部屋を貸し出されている場合、27.5年をかけて毎年少しづつ建物がいたみ、27.5年後には価値がゼロになるというふうに考えます(商業用建物の場合は39年です)。例えば建物部分の価値が275,000ドルある物件を購入した場合、毎年10,000ドルづつ、27.5年間にわたって減価償却(少しづつ経費にする)を行い続けます(建物部分と書きましたが、土地の部分につきましては減価償却は行われません。つまり「いたまない」ということになります)。

一定条件の下、売却時の源泉徴収を免れる(または減額する)ための手続きが存在しますが、特に連邦税については処理が完結するまでに要する時間の問題で効果が不確かなこと、また、コストがかかることから、特に年の後半に売却をするケースではお勧めしておりません。

Q.賃貸収入がマイナスだったらハワイで確定申告(タックスリターン)をしなくてもいいですか?

A.家賃収入から30%の源泉徴収がなされていない限り、収支がマイナスでもハワイで確定申告(タックスリターン)をする義務があります。

Q.ハワイで不動産を購入しましたが人には貸していません。それでもハワイで確定申告をしないといけませんか?

A.いいえ、その場合は必要ありません。

Q.GE TAXを払っているのですが、ハワイで確定申告をする必要がありますか?

A.確定申告は「所得税」を計算するために必要な手続きとなりますので、GE TAXとは関係がありません。そのため、GE TAXを払っている・いないに関わらず、賃貸活動をされている場合はハワイで確定申告(タックスリターン)をする必要があります。

Q.ハワイの賃貸収入を日本でも申告する必要がありますか?

A.はい、日本でも申告の必要があります。Two Milesでは、とても誠実で良心的な日本の税理士さんをご紹介いたしますのでお気軽にお問合せください。

Q.ざっくりでいいので、ハワイで不動産投資をした場合の税金の計算方法を教えてください。

A.本当にざっくりですが以下の通りです。

家賃収入(GET・TAT・OTAT込み)-管理費・光熱費・修理・会計士費用・ローンの利息・固定資産税・保険・GET・TAT・OTAT・減価償却など=課税所得

課税所得×税率=税金

Q.日本の法人としてハワイで不動産投資をする予定ですが、何か特別な手続きは必要ですか?

A.ハワイで支店登記が必要となります。そして、ハワイ支店としてハワイで法人税務申告(タックスリターン)を行う必要があります。

Q.ハワイで不動産投資をして赤字になったらどうなりますか?

A.翌年以降に繰り越しが可能となりますので、黒字になった時に相殺することになります。

Q.夫婦共有でハワイに投資用不動産をもっているのですが、確定申告は夫婦一緒にできるのですか?

A.いいえ。米国非居住者の場合、ご夫婦それぞれ別々に確定申告をする必要があります。米国納税者番号(ITIN)も2名様分必要ということになります。